人生の3大支出とは

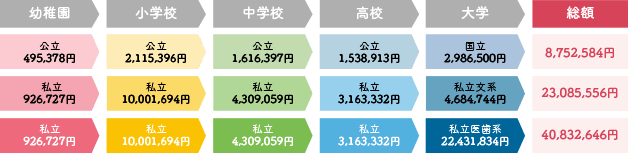

「人生の3大支出」、聞いたことがある方も多いのではないでしょうか。実際に、これらはどれくらいかかるかご存知ですか?あまりよく分からないと余計に不安を感じてしまいますよね。では、まず教育資金からです。図表を見ると、教育費は進路によってかなり違います。幼稚園から大学までの総額はすべて公立の場合は約875万円ですが、すべて私立で大学が医歯系の場合は約4,083万円と、4.6倍も差があります。

- 出典:

- ※幼稚園・小学校・中学校・高校の金額…学校種別の学習費総額(学校教育費、学校給食費、学校外活動費の合計)【文部科学省「令和3年度 子供の学習費調査」】をもとに算出(高校は全日制の金額)

- ※大学の金額…[国立]入学金・授業料【国立大学等の授業料その他の費用に関する省令】[私立]入学金、授業料、施設設備費、実験実習料、その他【文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果」】[国立・私立共通]その他の学校納付金、修学費、課外活動費、通学費の合計(昼間部)【(独)日本学生支援機構「令和2年度学生生活調査」】をもとに算出

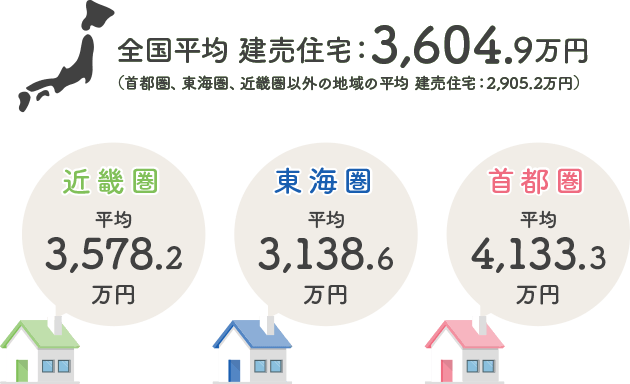

なかなかの大金ですね。次に、住宅資金はどうかというと、全国の建売住宅の平均が3,604.9万円です。やはり大きな買い物には違いありません。これからマイホームの頭金を貯めたいという方は、家計の見直しを検討してみても良いですね。

- 出典:

- (独) 住宅金融支援機構「2021年度 フラット35利用者調査」

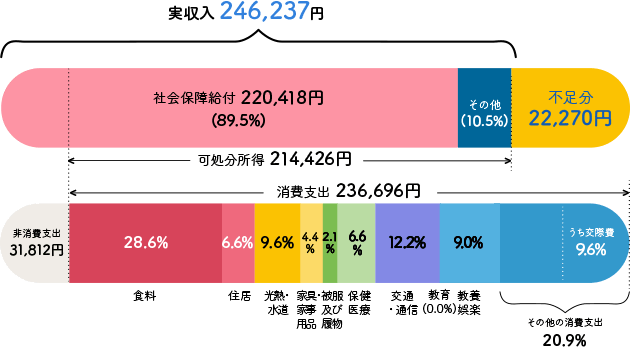

そして3大支出の3つめ、老後資金です。以下のように、現在、年金で暮らしている高齢夫婦の家計収支を見てみると、貯蓄を取り崩している金額が月22,270円です。そのため、22,270円×12か月×老後年数分が、ざっくりと老後資金の目安になります。3大支出のおおまかな金額は把握できたでしょうか。

- 注意:

- 1高齢夫婦無職世帯とは、65歳以上の夫婦のみの無職世帯である。

- 2図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

- 3図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

- 4図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」に含まれている。

- 5図中の「不足分」とは、「実収入」から「消費支出」及び「非消費支出」を差し引いた額である。

- 出典:

- 総務省「家計調査年報(家計収支編)2022年(令和4年)家計の概要」

30~40代に必要な医療保障とは

保障を見直すにあたっては、保険とはそもそも支払いが困難なときのための備えであることを思い出してみましょう。つまり、預貯金で支払えるものは、保険で備える必要がありません。それでは、どんなものを保険で備えれば良いのでしょうか。例えば、先進医療はご存知ですか?厚生労働大臣が承認した先進性の高い医療技術のことで、実施する保険医療機関等が特定されています。しかも、皆さんが加入している公的医療保険制度の給付対象とならないため、先進医療を選択するとその技術料は全額自己負担となり、高額になる場合があります。図表の主な先進医療の「1件あたりの費用」「年間実施件数」「平均入院期間」をご覧ください。1件あたりの平均費用が300万円以上というものもありますから、やはりすべてを預貯金で支払うのは厳しいというご家庭が多いのではないでしょうか。

| 先進医療の技術名 | 1件あたりの費用 | 年間実施件数 | 平均入院期間 |

|---|---|---|---|

| 陽子線治療 | 約269万円 | 1,293件 | 14.9日 |

| 重粒子線治療 | 約316万円 | 562件 | 5.3日 |

- 注意:

- 1受診可能な先進医療は、療養を受けた日現在に定められているものに限られ、変更されることがあります。

- 2先進医療にかかる技術料は、その種類や実施している医療機関により異なります。

- [出典]

- 厚生労働省 「第117回先進医療会議資料 令和4年度実績報告(令和3年7月1日~令和4年6月30日)」より算出

先進医療に対する備えは保険でしたほうが安心であることが分かります。それが、先進医療特約です。10年以上前に保険に加入したままというような方は、こういった特約が付加されていない可能性がありますので、見直しのタイミングでぜひご検討されると良いでしょう。

また、終身保険に、特約として医療保障がついていても、保険料の支払いが終了するのと同時に医療保障も終了するものがあります。本当に保障が必要な時期に、医療保障が終了しているのでは困ります。そのため、見直しのタイミングで、終身の医療保険にするというのもポイントかもしれません。

長生きする時代におすすめの医療保険

日本人の寿命は年々延びています。たとえば、男性の平均寿命は81.1歳*ですのでこれから医療保険に加入するなら、保障は終身であるほうが安心かと思います。それでは、保険期間を終身にして、保険料の支払いがどうなるのか見ていきましょう。 保険料シミュレーションを使用すれば簡単に試算ができますよ。ご自身の生年月日・性別を入力し、保険商品を選ぶだけです。

保障内容が同じだった場合、以下の例では、加入当初の月払保険料は、終身払のほうが60歳払済・65歳払済と比べて安くなります。 60歳までの総払込保険料については、「終身払」が524,880円と最も低くなりますが、90歳まで払い続けると1,108,080円となり、「60歳払済」の1,038,096円、「65歳払済」の1,065,984円の総払込保険料よりも多くの保険料を払い込むことになります。

*厚生労働省「令和4年 簡易生命表」

医療保険キュア・ネクスト<三大疾病無制限型>

日額5,000円・先進医療特約(2018)付加

| 保険期間 | 終身 | |||

|---|---|---|---|---|

| 保険料払込期間 | 60歳払済 | 65歳払済 | 終身払 | |

| 月払保険料 | 33歳~ | 3,204円 | 2,776円 | 1,620円 |

| 40歳~ | ||||

| 50歳~ | ||||

| 60歳~ | - | |||

| 65歳~ | - | - | ||

| 70歳~ | - | - | ||

| 80歳~ | - | - | ||

| 90歳~ | - | - | ||

| 総払込保険料 | 60歳時点 | 1,038,096円 | 899,424円 | 524,880円 |

| 65歳時点 | 1,065,984円 | 622,080円 | ||

| 70歳時点 | 719,280円 | |||

| 80歳時点 | 913,680円 | |||

| 90歳時点 | 1,108,080円 | |||

※保険料は2023年11月1日現在のものです。