老後から考える死亡保険の選び方(85歳まで入れる死亡保険)

死亡保険はどのように選べばよいのでしょうか?葬儀費用に備えるために、長生きをしても必ず受取れる死亡保険の選び方を解説します。

高齢者の貯蓄額と支出

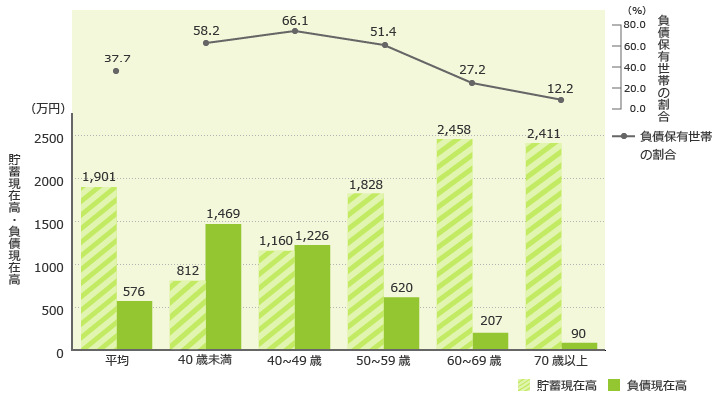

世帯主の年代別に貯蓄と負債の状況を調べたデータによると、60代の貯蓄現在高は2,458万円、負債は207万円、70歳以上になると貯蓄現在高は2,411万円、負債は90万円となっています。負債は40歳未満が最も多く、年代が上がるほど減少する傾向で 、貯蓄現在高は60代が最も多くなっています。

世帯主の年代別貯蓄と負債の状況

[出典]

総務省「家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果(二人以上の世帯)」

図Ⅲ-1-1 世帯主の年齢階級別貯蓄・負債現在高,負債保有世帯の割合(二人以上の世帯)-2022年

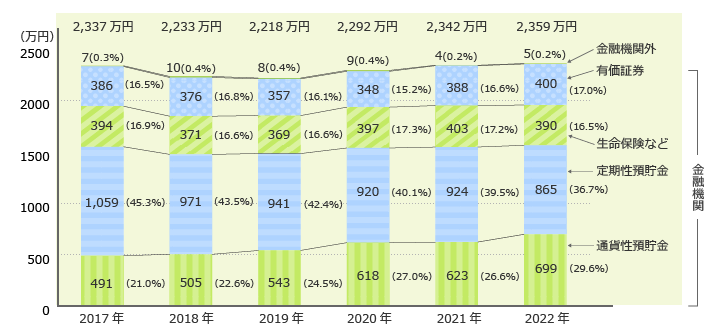

では、世帯主が65歳以上の無職世帯では、金融資産をどんな形で保有しているのでしょうか。 貯蓄現在高2,359万円のうち、株式や債券などの有価証券が400万円(17.0%)、生命保険などが390万円(16.5%)となっています。

高齢無職世帯の金融資産の保有状況

- 注)()内は、貯蓄現在高に占める割合

[出典]

総務省「家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果(二人以上の世帯)」

図Ⅲ―5-2 世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移(二人以上の世帯)

高齢者のマネープランと保険

高齢になると現役時代に比べて収入が減ることが多いため、マネープランにも工夫が必要です。

水道光熱費や食費など、日々の生活に必要なお金は、公的年金を軸に考えましょう。生きている限り受取り続けることができる公的年金は、長生きに備えるには心強い存在です。公的年金額は、60歳以降も働いて厚生年金保険料を長く納める、受給開始年齢を65歳よりも後にする「繰り下げ受給」をするといった工夫によって、1か月あたりの受取額を増やすことができます。

日々の生活費以外にも、住宅の改修や、車の買替え、旅行や娯楽費用、子どもの結婚援助などまとまった費用がかかることがあります。こうした支出には、退職金やそれまでに蓄えた貯蓄などをあてましょう。あらかじめ予想される大きなライフイベントを書き出して、いつ頃、何にいくらかかるかを一覧にしておくと、老後のマネープランを可視化しやすくなります。

病気やケガ、介護や死亡などのリスクに備えるお金も準備しておきましょう。いつまでも自立して元気で暮らせればいいのですが、入院や介護が必要になると、本人がつらいのはもちろん、費用もかさみます。公的保障や貯蓄だけでは心配な部分については、保険で備えておきましょう。

家族のために考えておく葬儀費用

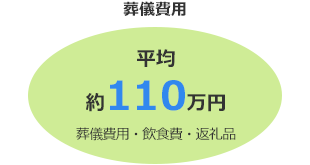

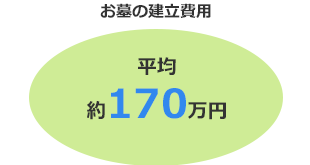

誰もがいつかは亡くなります。いつかやってくるそのときに備えて、葬儀費用やお墓の建立費用についても考えておきましょう。かかる費用は以下のとおりです。

[出典]鎌倉新書「第5回お葬式に関する全国調査(2022年)」

[出典]一般社団法人 全国優良石材店の会「第36回(2023)全国統一全優石お墓購入者アンケート調査」より、お墓建立費用の全国平均額

このほか、さまざまな死後の整理費用が必要になる場合があります。例えば、病院で長期入院の末に亡くなった場合には、入院費用の精算が必要になります。自動車ローンや教育ローンなどを利用していた場合にはローンの清算が必要になります。

万一のことがあった場合、のこされた家族は、悲しんでいる間もなく葬儀などの準備をし、さまざまなお金の問題にも直面します。大切な家族が困ることのないように、葬儀費用や死後の整理費用をあらかじめ準備しておきましょう。そのときに家族が使いやすい形で渡す方法についても考えておく必要があります。

保険なら受取人を指定できる

人が亡くなると金融機関の口座が凍結されることを知っていますか?口座が凍結されると、遺族はお金を引出せなくなります。遺族は遺産分割協議が終了するまで現金を引出せないだけでなく、振込みもできませんし、水道光熱費やクレジットカード代金などの口座引落しもできなくなります。

口座凍結は、相続財産を確定して相続税を課税するために必要ですし、一部の相続人が勝手に相続財産を引出して私物化するといったトラブルを防ぐためにも必要です。ただし、葬儀費用の支払いや病院への支払いなどはいつまでも待ってはくれませんから、そうした支払いを担う遺族にとって口座凍結は大きな問題です。

平成30年7月の民法等の改正により、遺産分割協議前であっても、遺族の当面の生活費や葬儀費用の支払いなどのために相続預金の一部を払戻しできる制度が始まりました。ただし、家庭裁判所の判断を経ずに遺族が単独で払戻しができる金額は、一つの金融機関につき最大で150万円までとなります。計算式を見ていただくとわかる通り、口座残高や相続人の法定相続分によってはもっと少なくなります。

単独で払戻しができる額=相続開始時の預金額(口座・明細基準)×1/3×払戻しを行う相続人の法定相続分

その点、死亡保険金という形であれば、受取人をあらかじめ指定することができます。死亡保険の保険金は、受取人の固有の財産ですから、受取人が請求手続きを済ませると、数日後にお金を受取ることができます。死亡保険金という形で死後にすぐ必要になる資金を準備しておくことで、のこされた家族が使いやすくなります。

死亡保険金には相続税の非課税枠があります

遺族が受取人となった死亡保険金は、のこされた遺族の生活保障という大切な目的があることから、一定の非課税枠が設けられています。法定相続人が死亡保険金の受取人になった場合、「500万円×法定相続人数」が非課税となります。

例えば、被保険者である夫が死亡して、妻が死亡保険金の受取人となったとします。この場合、法定相続人が3人(妻+子ども2人)であれば、死亡保険金のうち「500万円×3人=1,500万円」が非課税限度額となります。

- ※2022年4月現在の税務取扱いに基づきご説明したものですので、将来的に変更となる可能性があります。あくまでも一般的な例示ですので、具体的な事例につきましては、所轄の税務署や税理士などの専門家にご相談ください。

葬儀費用は必ず受取れる終身保険で準備する

死亡保障がある保険にはいくつかの種類があります。定期保険、養老保険、終身保険のうち、葬儀費用の準備に適している保険はどれでしょうか。

定期保険は、一定期間だけを保障する死亡保険です。保険期間内に死亡・高度障害になると保険金を受取れますが、その期間が終了してから死亡・高度障害になっても保険金を受取れず、満期保険金もありません。そのため、長生きした場合のお葬式代は備えにくい保険です。

養老保険は、一定期間内に死亡すれば死亡保険金を受取れて、その期間内に死亡しなければ、死亡保険金と同額の満期保険金を受取れる保険です。満期まで生存した場合にはそこで死亡保障はなくなるため、長生きした場合のお葬式代は備えにくい保険といえます。

終身保険は、一生涯を保障する死亡保険です。何歳で死亡・高度障害になっても保険金を受取れるため、長生きした場合のお葬式代を備えられます。

85歳まで入れる死亡保険

保険は何歳になっても加入できるものではありません。多くの保険では、加入年齢に上限を設けているため、その年齢を1歳でも過ぎれば、加入することができなくなります。そのため、なるべく若いうちに必要な保険を備えておくことをお勧めします。もし加入していない場合は、複数社の保険の情報を集めて、加入可能年齢を比べてみましょう。85歳まで加入できる死亡保険もあります。

保険に入るときは、告知か医師による診査が必要な場合が多くあります。持病があって保険に入りにくい場合には、告知項目が少ない引受基準緩和型保険を選ぶことで加入できる可能性が上がります。

ただし、年齢があがってから加入すると、若いときに加入するより保険料が上がる傾向にあります。また、引受基準を緩和した保険は、同じ保障内容の一般的な保険よりも保険料が高くなる傾向があります。ご自身の年齢や持病などの状況に合わせて加入できる保険を選んだら、無理なく保険料を支払っていけるかを考えながら保障額を検討しましょう。

あきらめるのはまだ早い。持病がある方も85歳まで加入できる保険がある

保険は健康で若いうちに加入しておきたいもの。その方が安い保険料で加入しやすく、加入できる保険の選択肢も多くなります。しかし、持病がある方も入りやすい保険があります。