生命保険(死亡保険)の選び方

生命保険とは?

生命保険とは、その名のとおり「人の生命」に関する保険です。自分や家族が亡くなった場合の遺族の生活費や、長生きした場合の老後の生活費など、人生において起こり得る”生命に関する万一”に経済的に備えられるものです。同じ保険でも損害保険は、自動車事故や火災などによって自動車や家といった物が経済的損失を被った場合に備えるもので、性質が全く異なります。

生命保険の仕組み

生命保険は、加入者がお互いに助け合う「相互扶助」の仕組みで成り立っています。保険に加入した人が少しずつ出し合った保険料が、”生命に関する万一”に遭ってしまった加入者に支払われる保険金や給付金の原資となるわけです。一人では出せない金額も、多くの人が出し合うことで、まかなわれます。この相互扶助の仕組みは生命保険だけでなく、損害保険や公的年金、健康保険といった保険全般に取り入れられています。

また生命保険は、基本となる主契約と、オプションである特約で構成されています。たとえば、死亡に備える死亡保険であれば、基本となる死亡保障に加えて、不慮の事故や所定の感染症による死亡や高度障害の場合に保険金を受取れる「災害割増特約」を付けたり、がん・急性心筋梗塞・脳卒中などの所定の状態の場合に保険金を受取れる「特定(三大)疾病保障特約」を付けたりできます。他にも多くの特約が商品ごとに用意されており、希望の保障に合わせて追加して契約します。

生命保険と医療保険

生命保険は、万一亡くなった場合の遺族保障のための仕組みとしてできたものですが、時を経て、人々のニーズに応じて生まれたのががん保険をはじめとする医療保険です。被保険者が亡くなったときに定めた保険金額を遺族が受取る死亡保険と異なり、医療保険では、被保険者の入院や手術の詳細を後日申請して給付金を受取ります。死亡保険に医療保障の特約をつけたものや、医療保険に死亡保障がついているものなど、生命保険と医療保険を組み合わせたものも多くあります。

日本の生命保険加入者データ

世の中の人はどのくらい生命保険に加入しているのでしょうか。18歳から69歳までの人を対象にした生命保険文化センターの調査結果によると、82.1%の人がなんらかの生命保険に加入しているようです。どんな時に備えて加入しているのか、保障内容ごとにみてみましょう。

保障内容ごとの加入率

| 保障内容 | 加入率 |

|---|---|

| 病気やケガの場合に入院給付金が支払われる保険 | 73.1% |

| がんの場合に給付金が支払われる保険や特約 | 42.6% |

| 特定疾病(がん・心筋梗塞・脳卒中など)の場合に保険金が支払われる保険や特約 | 36.1% |

| 老後保障として年金が支払われる保険 | 21.7% |

[出典]公益財団法人生命保険文化センター 「令和元年度 生活保障に関する調査」

なお、死亡に備えた経済的準備として生命保険と回答した人は全体の63.1%でした。多くの人が死亡や病気などに備えて保険に加入しています。

生命保険の種類

生命保険の基本の種類

生命保険は大きく3つの種類にわけられます。

死亡保険

死亡保険は、保険の対象者(以下、被保険者)が亡くなった場合や一定の高度障害となった場合に、保険金が保険金受取人に支払われる保険です。

代表的な死亡保険

- 終身保険

- 一生涯保障が続く死亡保険。

- 定期保険

- 一定期間保障が続く死亡保険。

- 収入保障保険

- 被保険者が死亡した後、一定期間に渡って年金が支払われる保険。

生存保険

生存保険は、被保険者が保険期間の満了時に生きている場合に限り、保険金や満期金、年金などが支払われる保険です。保険期間中に亡くなった場合は、一定の死亡保険金が支払われます。死亡保険のように、遺族保障として大きなお金をもらえるものではありません。受取ったお金を、被保険者本人が学資や老後の生活費などに使いたい場合に加入する保険です。

代表的な生存保険

- 学資保険

- 子どもの教育資金を準備するための保険。進学時、満期時などに学資金が支払われます。契約者が亡くなった場合は以後の保険料支払いが免除されるのが一般的です。

- 個人年金保険

- 老後の生活資金を準備する目的で利用される保険。受取開始年齢から5年や10年など一定の年数、年金を受取ることができる確定年金や、生きていればずっと受取れる終身年金などの種類があります。

生死混合保険

生死混合保険は、生存保険と死亡保険をミックスした保険です。保険期間中に亡くなった場合や一定の高度障害となった場合には保険金受取人に死亡保険金が支払われ、保険期間終了時に生きていれば生存保険金(満期金)が支払われます。

代表的な生死混合保険

- 養老保険

- 満期を迎えると満期保険金が支払われる保険です。満期前に亡くなった場合は満期保険金と同額の死亡保険金が支払われます。

生命保険(死亡保険)は主に2種類

生命保険(死亡保険)には、主に「定期保険」「終身保険」の2種類があります。

「定期保険」とは、保険期間が一定で、保険期間満了までの間に被保険者が亡くなったときに保険金が支払われる保険のことをいいます。掛け捨て型の保険のため、保険料負担は少なく、より大きな保障が確保できます。10年で満了となる短期のタイプから35年(あるいは90歳)で満了するような長期のタイプまでさまざまです。保障を必要とする期間が決まっている方や、万一のときの資金をしっかりと確保したいという方におすすめです。

「終身保険」とは、被保険者が亡くなったときに保険金が支払われる保険のことをいいます。定期保険とは異なり、途中で保障が途切れることなく、一生涯保障が続きます。そのため死後の整理資金として「入院・治療にかかった医療費の精算費用」「お葬式代やお墓代」などを確保したい方におすすめです。

また、「定期保険」の形が変わった保険として、「収入保障保険」という死亡保険もあります。「収入保障保険」とは、保険期間中に被保険者が亡くなった場合に、満期までの期間、受取人に年金形式で保険金が支払われる保険です。月額10万円など年金額を指定して契約するため、受取る保険金総額は亡くなる時期によって変わります。時間が経つとともに保障金額が小さくなるため、同じ保険期間の一般的な定期保険より保険料が割安となります。子供の成長に応じて保障を抑えていきたい子育て世帯などにおすすめです。

その他の種類

生命保険会社が扱う保険には基本の3種類以外に、さまざまなリスクに備えられる保険があります。

- 医療保険

- 病気やケガによる入院や手術をしたときに給付金が支払われる保険。特約を付けることによって、三大疾病やがんの保障を手厚くすることができます。

- がん保険

- がんと診断された場合に一時金が支払われたり、がんの治療のために通院、入院、手術をしたときに給付金が支払われたりする保険です。

- 介護保険

- 介護が必要となった場合に、給付金を受取れる保険です。

生命保険(死亡保険)は、何のために必要?

生命保険(死亡保険)は、「万一」の場合に、のこされたご家族が安心して暮らしていけるよう、まとまった資金を確保するために活用されています。

「万一」に備えるには、生命保険(死亡保険)以外にも預貯金など貯蓄する方法があります。預貯金は、お金の出し入れがしやすい反面、まとまった金額が貯まるまで時間がかかるため、万一のときに十分な金額が準備できない可能性があります。一方、生命保険(死亡保険)は、あらかじめ受取れる金額が決まっているため、契約期間内であれば必要なお金を受取ることができます。万一のときはいつ訪れるかわかりません。商品の特長を比較し、自分にあった方法で備えることが大切です。

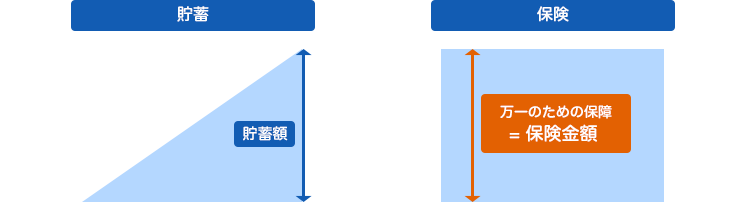

貯蓄との違い

このように、同じ「万一への備え」でも、生命保険と預貯金では特徴が異なります。特徴の違いは「貯蓄は三角、保険は四角」とたとえられます。備え始めた時には使えるお金はなく、少しずつ増えていくため「その時使える貯蓄額」は三角形になるのが貯蓄です。一方保険は、備え始めようと加入したその時から、万一の時には満額でお金を受取る権利が発生する四角形となります。

時期によっては備えられる金額が少なくなる貯蓄に対して、加入したその日に何かがあってもまとまったお金を受取れる特徴があるのが、保険です。

生命保険(死亡保険)に加入する目的(メリット)

生命保険(死亡保険)に加入する目的は主に3つあります。

1つ目は、一家の大黒柱が亡くなった場合の経済的損失に備えられることです。お葬式代など死亡時にかかるお金だけでなく、遺された家族の生活費や子供の教育費に保険金を充てることができます。

2つ目は、税制上の制度である生命保険料控除を使うことによって、保険の契約者が支払う所得税や住民税を少なくできることです。たとえば、死亡保険に年間8万円を超える保険料を払っている場合、所得税を計算する上で所得から4万円(※)を控除できます。生命保険料控除は3つの項目ごとに上限が決められており、死亡保険で受けられる控除に加えて、医療保険や介護保険に保険料を払った場合で最大4万円(※)、個人年金保険に保険料を払った場合で最大4万円(※)と、3つの項目を合わせて最大12万円(※)の控除を受けることが可能です。

- ※平成24年1月1日以後の新契約の場合。以前の旧契約については控除額の計算方法が異なります

3つ目は、相続税対策として活用できることです。たとえば、保険金受取人を指定すれば遺言がなくても遺したい人にスムーズにお金を渡せます。また、相続財産とみなされる保険金には、「500万円×法定相続人数」という非課税枠があります(契約者と被保険者が同じ場合)。

- ※2021年3月現在の税務取扱いに基づきご説明したものですので、将来的に変更となる可能性があります。具体的な事例につきましては、所轄の税務署や税理士などの専門家にご相談ください。

万一のとき、のこされた家族にどれくらいお金が必要?

保険商品を選ぶ際のもうひとつのポイントは、保険金額です。

一家の大黒柱に万一のことがあったら、収入と支出のバランスが一気に崩れてしまいます。生命保険文化センターの調査結果によると、生命保険に加入している方のうち、約35.5%*が現在の保障内容では不安に思っています。

では、いくらの保険金額があれば本当に安心できるのでしょうか?

お金に対する考え方が家庭によって違うように、必要な保障額も、例えば現在の収入や年金の受取予定額、家族の生活水準や子どもの進学先などによって異なります。

- * [出典]公益財団法人生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」

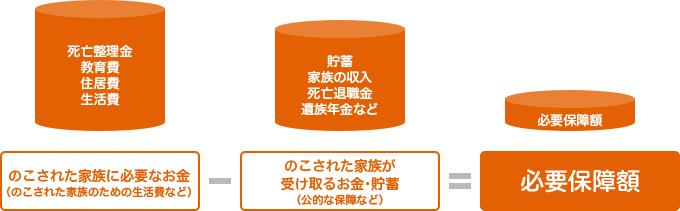

必要保障額の決め方

万一のときにいくら必要になるかを試算した金額を「必要保障額」といいます。

保険選びはこの必要保障額をもとに考えていきます。算出方法は以下のようになります。

想定している生活プランをもとに、将来の収支のバランスを「見える化」して、のこされたご家族にいくらお金が必要になるか、きちんと計算するところから始めることが大切です。

自分で調べてみたけれど本当にこれでいいの?と不安に感じられる方は、保険会社の担当者やファイナンシャル・プランナーへご相談ください。

希望を伝えることで、必要な保障額についてシミュレーションをしてもらえます。