資本健全性の確保と収益性の向上に向けた取組み

当社では、資本の健全性に加え、リスクとリターンの適切な水準を確保しながら、企業価値の最大化を図るとともに、将来の保険金などのお支払いを確実に行うことができるよう、組織的に取組んでいます。

リスク選好フレームワーク

当社は、事業の目的達成および計画の実現を目指すにあたって、資本の健全性の確保と収益性の向上を図るために、取るリスクの種類および総量の明確化に関する態勢(リスク選好フレームワーク)を示す「リスク選好方針」を定めています。

この「リスク選好方針」の下、ステークホルダーの求める期待や、事業の目的および計画との整合性を考慮したうえで、リスク選好に対する基本姿勢にかかる具体的な内容を定めた「リスク選好文書」を策定しています。「リスク選好文書」では、資本の健全性確保および収益性向上を考慮したリスク選好の指標を選定し、事業環境などを考慮のうえ、資本量とのバランスにより定量的なリスク選好水準を設定しています。

また、リスク選好フレームワークにかかるPDCAサイクルを構築し、定期的に次のモニタリングを実施することで、資本・リターン・リスクの適切なバランスを取りながら事業の目的達成および計画の実現を図っています。なお、モニタリング結果については経営会議へ報告を行っています。

1.資本の十分性の検証

現行会計基準および経済価値評価に基づく資本の十分性について検証を行っています。

2.ストレステストの実施

通常の景気サイクルにおける経済環境の変動に加え、運用環境の極度の悪化やパンデミックなどVaR(Value at Risk)では計測が困難な事象をシナリオとしたストレステストを実施し、財務の健全性に与える影響を検証しています。

なお、ストレスシナリオについては、金融市場の変動シナリオに加え、保険商品の特性を考慮したシナリオや複数の要素が同時に変動するシナリオ、リスクファクター間の相関関係が崩れるようなシナリオなども考慮しています。また、感応度分析やリバースストレステストを活用し、さまざまな事象が当社に与える影響の大きさの相違や許容限度を測定することで、会社の財務・リスク特性を認識しています。

3.リスクリミット管理

定量的リスク選好に基づき、当社が保有できるリスク量の上限(リスクリミット)を設定し、保有するリスク量の適切性をモニタリングするとともに、資本についてもリスク区分ごとに配賦を行い、余裕資本の状況についてモニタリングを行っています。

4.その他

上記に加え、商品別の収益性、リスクリターンにかかる各種指標、支払率などのモニタリングを行っています。

当社は、生命保険契約から生じる負債に内包されているリスクに対応するために、「資産負債総合管理方針」にて、資産と負債を適切に管理し、当社の企業価値を最大化するための、資産と負債に関する戦略の策定、実行、モニタリング、見直しを行う継続的なプロセスを資産負債総合管理(ALM)と定めて、「資産負債総合管理規則」にて、資産負債総合管理方針に基づいたALMに関する管理体制を明確にしています。

管理にあたっては、リスク選好フレームワークを前提とし、リスクとリターンの適切な水準を確保しながら企業価値を最大化するとともに、将来の保険金などのお支払いを確実に行うことができるように、組織的に取組んでいます。 また、運用計画においては、負債特性ごとの区分を設定し、区分ごとに運用方針・計画を定めています。さらに、定期的に、資産負債の将来キャッシュフローの状況、資産負債のデュレーションの状況、金利リスク管理指標(資産の金利感応度 ÷ 負債の金利感応度)の状況のモニタリングを実施することで、ALMにかかるPDCAサイクルを構築しています。なお、モニタリング結果については定期的に経営会議へ報告を行っています。

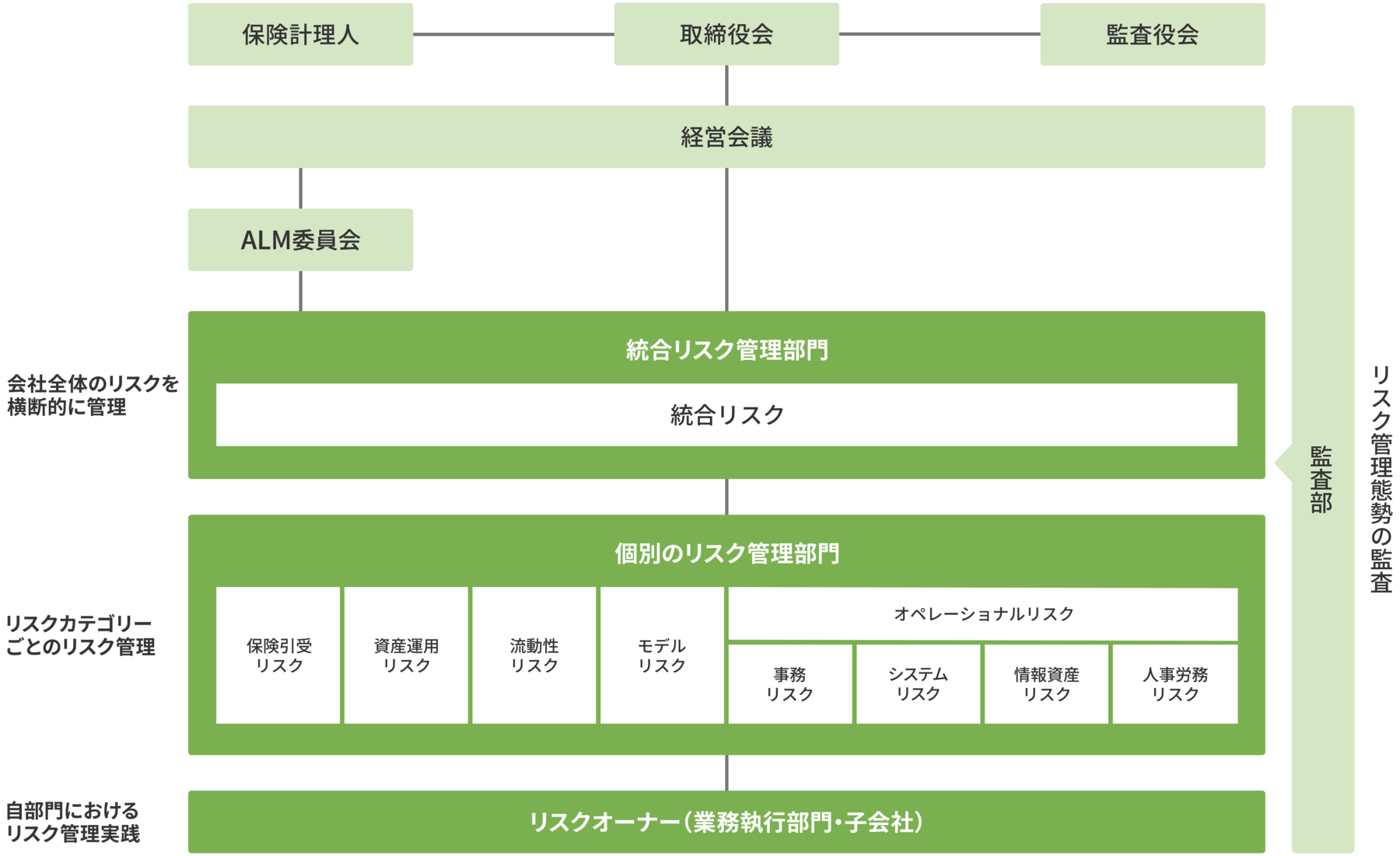

リスク管理態勢

リスク管理に関する規程など

当社では、「リスク管理方針」において、リスク管理にかかる基本方針およびリスク管理態勢構築・整備の方針などを定めています。また、「リスク管理方針」に基づき全社的なリスク管理について定めた「リスク管理規則」の下、リスクカテゴリーごとにリスク管理に関する規程などを定めています。

リスク管理態勢

当社では、「リスクオーナー」である業務執行部門が、管理すべきリスクを特定のうえ、リスクの具体的な管理方法を定めた規程などを策定し、当該規程などに基づいてリスク管理を実践する役割を担っています。また、リスクカテゴリーごとに設置した「個別のリスク管理部門」が、担当するリスクを特定・評価し、必要に応じて適宜改善策を実行するなどの管理態勢を整備するとともに、「リスクオーナー」のリスク対応を支援して適切なリスク管理を実践する役割を担っています。さらに、「統合リスク管理部門」を設置し、各リスクの管理状況をモニタリングするとともに、会社全体のリスクの相関関係の把握や課題への対応の検討、新たなリスクの把握などを横断的に管理しています。加えて、監査部による内部監査を通じ、リスク管理態勢の適切性を検証しています。

リスク管理にかかる審議・決裁は「経営会議」で行い、その下には、ALMにかかる高度な専門知識を要する事項の審議・決裁を行う会議体として「ALM委員会」を設置しています。

リスク管理の対象とその対応

当社では、リスク管理の対象を、事業の目的達成および計画の実現に影響を与えるすべてのリスクとしています。そのため、「個別のリスク管理部門」を設置している以下のリスクカテゴリーに加え、その他の経営リスク(コンダクトリスク、戦略リスク、風評リスク、子会社リスク)についても、経営会議などを中心にリスク管理を行っています。

保険引受リスク

保険引受リスクとは、経済情勢や保険事故の発生率などが保険料設定時の予測に反して変動することにより損失を被るリスクのことをいいます。

当社では、引受基準の見直し、新商品の開発、既存商品の改廃などに合わせてリスクを検証するとともに、定期的に支払状況などのモニタリングを行っています。また、保険金などの確実な支払いや、会社経営の安定を図るための施策の一つとして、再保険を利用しています。再保険の利用にあたっては、移転するリスクの特性や再保険の効果に応じて、出再基準や保有基準などを定めています。なお、再保険会社の選定にあたっては、引受能力や財務内容の健全性なども踏まえて、再保険金などの回収の蓋然性が高い取引となるよう留意しています。

資産運用リスク

資産運用リスクとは、金利、為替、株価、信用状況などのさまざまなリスクファクターの変動により、保有する資産・負債(オフバランスを含む。)の価値が変動するリスクのことをいいます。当社では、保険負債のヘッジ状況を示す金利リスクと超過リターン確保のためのリスクテイク状況を示すサープラスリスクに分類してALMを実施しており、特に金利リスクの抑制に努めています。具体的には、資産運用方針を踏まえたうえで、自己資本などの状況を勘案し、一般勘定資産にかかる資産運用リスクの測定・モニタリングを行っています。

流動性リスク

流動性リスクとは、金融・経済環境の変化、予期せぬ収入の減少、支払の急激な増加などにより資金繰りが悪化し、資金確保のため通常よりも著しく低い価格での資産売却や高いコストでの資金調達を余儀なくされることにより損失を被るリスクのことをいいます。

当社では、現預金および流動性の高い公社債などの残高について期間別・目的別に保有する水準を設定することで、適切な流動性の確保に努めています。

また、資金繰りの状況については、足元および将来の資金繰り確認を行うとともに、複数のストレスシナリオに基づくストレステストを実施し、迅速かつ適切な対応が取れるよう、基準と対応策を設けています。

オペレーショナルリスク

オペレーショナルリスクとは、内部プロセス、人、システムが不適切であることもしくは機能しないこと、または外生的事象が生起することにより損失を被るリスクのことをいい、当社では事務リスク、システムリスクなどに分類しています。事務リスクについては、モニタリングを通じて、顕在化したリスクの発生状況を把握するとともに、同種の事象発生の再発防止に努めています。システムリスクについては、対策に有効な施策の検討および実施や、各種ガイドラインなどに基づくサイバーセキュリティレベルの点検・評価などにより、リスク管理態勢の強化に努めています。その他のオペレーショナルリスクについても、各種モニタリングを通じてリスクの状況の把握・検証を行っています。

モデルリスク

モデルリスクとは、モデルの誤り、または不適切な使用に基づく意思決定によって悪影響が生じるリスクのことをいいます。当社では、経営の意思決定に活用するモデルの特定、モデルリスク格付の付与、および格付に応じた対応策の実施により、モデルリスクによる誤った意思決定の回避に努めています。

リスク管理態勢図