世界の運用現場に飛び込み、“目利き力”を鍛える——若手社員、海外研修記

「データで“ファンドマネジャーの力量”を見抜くなんて、本当にできるんだろうか?」

そんな疑問を抱えて、海外派遣研修へ旅立ったプライベート・アセット運用部 インベストメントチームの佐山 陽良さん。2か月間の研修を終えて帰国したとき、ファンドマネジャーを見る目は明らかに変わっていました。

今春、資産運用本部では若手グローバル人材育成の一環として、佐山さんをオリックスUSAや、資産運用会社へ派遣し、アメリカで2か月間の実務研修を実施しました。

テーマは、「世界水準のファンドマネジャー選定を体得すること」。

投資対象の調査手法や意思決定プロセス、ファンドマネジャーとの対話、さらには投資先企業の現場訪問まで、現地での体験は多岐にわたります。

とりわけ印象的だったのは、日本とアメリカでの“目利き”の違い。属人的な評価に比重を置く日本に対し、アメリカではそれらに加えて投資判断の再現性やプロセスの透明性を重視する文化が根付いており、佐山さんにとってそれは新鮮でありながらも、本質的な学びとなったようです。

金利上昇により運用環境が転換期を迎えるなか、プライベート・アセットという情報の限られた資産に、なぜ私たちは挑むのか。そして、誰に運用を託すべきかをどう見極めるのか。

その答えを探しに、佐山さんは資産運用の本場に飛び込みました。

本記事では、佐山さんがそこで見て、聞いて、感じた“資産運用の最前線”をお届けします。

自己紹介

プライベート・アセット運用部 インベストメントチーム

佐山 陽良(さやま あきら)

地方金融機関にて個人向け営業等を担当した後、資産運用部門にて国内外債券・上場株式運用を担当。2021年4月に当社へ入社。入社後はオルタナティブ投資チーム(現プライベート・アセット運用部)にて複数のアセットクラスの新規投資および投資後の管理を担当。

現在ではインベストメントチームにて、主にプライベートエクイティ戦略やベンチャーキャピタル戦略を担当。

なぜ保険会社がプライベート・アセットに投資を進めるのか

——金利上昇局面における、長期安定運用の再構築

かつて長らく続いた超低金利環境では、保険会社が求める安定的な運用収益を確保するために、株式や外債、さらにはプライベート・アセットなどへの分散投資が積極的に進められてきました。しかし近年、米欧を中心に政策金利が引き上げられ、グローバルに「金利のある世界」が戻りつつあります。

一見すると、「金利が上がれば債券で十分では?」という声もあります。

しかし実際には、金利上昇に伴う債券価格の変動リスクや、インフレによる実質利回りの不確実性など、新たな投資課題が生まれています。

こうした状況下でも、ポートフォリオ全体で長期安定した収益を確保し、資産の分散を図る手段として、プライベート・アセットは依然として戦略上重要な存在であり続けています。特に、保険会社のような長期投資家にとって、市場の短期的な値動きに左右されにくいこの資産クラスは、大きな魅力を持っています。

プライベート・アセットとは?どのようにして投資しているのか

「プライベート・アセット」とは、株式市場や債券市場のような公開市場を通さない、非上場企業への出資や貸付、インフラ、不動産などの投資対象を指します。当社では、これらの資産に対して直接投資するのではなく、該当分野に特化した専門性の高い外部のファンドマネジャー(運用会社)を選定し、間接的に投資しています。

このプロセスは、表面的には「資金を預けるだけ」のように見えるかもしれませんが、実際には

- ファンドの運用哲学

- 投資判断の再現性

- チームの安定性や運営体制

など、見えにくい要素を慎重に見極める必要があり、非常に高度な判断が求められます。

まさに、「誰に任せるか」が成果の大部分を決める世界です。

プライベート・アセット投資の成否に欠かせない、「目利き力」という技術

プライベート・アセットは公開市場での投資と異なり流動性が限られているため、一度資金を託すと、簡単に引き返すことができません。だからこそ、投資前の段階で「このファンド、このマネジャーに任せて本当に大丈夫か」を見極めることが、成功の鍵を握ります。

この「目利き力」は、かつては経験や勘に頼るものとされていましたが、近年では「データと分析を活用して体系化された“技術”」として進化しています。

その本質を現場で体感すべく、佐山さんが、アメリカでの2カ月超に及ぶ研修に参加しました。

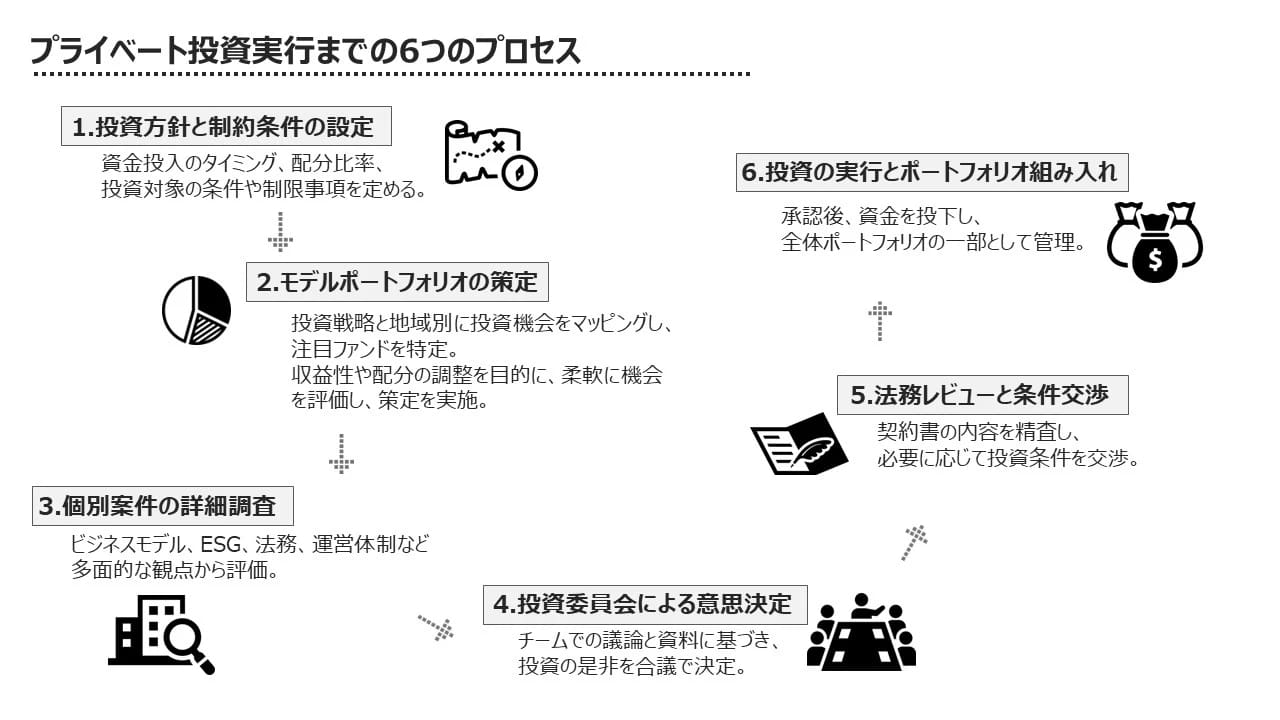

投資判断はこうして積み上がる——資産運用会社の意思決定プロセスを見て

まず何より印象的だったのは、ファンドの投資判断に至るまでのプロセスが以下の図のとおり非常に明快で、かつチーム全体が役割分担されたなかで、合理的かつ戦略的に連携していたことです。

具体的には、投資対象となり得る企業やプロジェクトを探す段階から、事業内容や財務状況などを多角的に調べ上げ、チームで協議を重ね、社内での審査・承認を経て投資を実行。投資後も継続的に状況をモニタリングし、必要に応じて軌道修正を行うという一連の流れが整然と機能していました。

日本でもファンド評価のためのプロセスはありますが、アメリカの資産運用会社では判断に至るまでの「仕組みの透明性」や「チーム全体での意思決定の一貫性」がより徹底されており、特定の人物の経験や感覚に依存する度合いが非常に少ないと感じました。

これまで断片的に捉えていた資産運用業務が、ファンド報告書の背後にある実態とつながり、「資産運用とは何か」を立体的に理解できたことは大きな収穫でした。

「誰に託すか」がすべてを変える——アメリカにおけるマネジャー選定の視点

研修中、とりわけ驚いたのが、ファンドマネジャーを「人」として評価するのはもちろん、「プロセスと結果の関係性」まで踏み込んで評価する文化でした。

日本で重視されている、運用担当者のこれまでの成績や人柄、信頼関係といった定性的な評価に加えて、アメリカでは、過去の投資判断がどのような市場環境のもとで、どのような思考ロジックに基づいて行われたかという「思考の再現性」に重点を置いて評価していました。

たとえば、ある運用者が好成績を挙げていても、その背景が市場全体の上昇だったのか、それとも独自の視点で投資判断を下したのかを区別し、「成果の質」を数値で読み解く姿勢が徹底されていました。

そのために、ポートフォリオの構成要素、新規取引の開始や売却のタイミング、相場との相関関係など、極めて細かくデータ分析が行われていました。

これは、「説明責任を重視する文化」と「組織としての意思決定を評価する慣習」が背景にあると感じました。誰が言ったかではなく、どういう根拠に基づき、どう判断されたのか——合理的で透明なロジックにこそ信頼を置くスタンスに、アメリカ的なプロフェッショナリズムを見た気がします。

佐山さんの研修成果発表会

数字では見えない「温度」を知る——現場に触れて得た気づき

実際に当社の委託候補となりそうなファンドを訪問し、マネジャーから直接会社のことや運用方針について話を伺う機会にも恵まれました。

とりわけ印象に残っているのが、サンフランシスコに本拠を構えるベンチャーキャピタルの訪問です。彼らは、将来有望な起業家にいち早く出資することを目的としながらも、単に“見つける”だけでなく、起業家を育てることにも本気で取組んでいるのが印象的でした。

実際、起業を志す若者を対象に「アクセラレータープログラム*」と呼ばれる合宿型のプログラムを定期的に開催しており、ファンドマネジャー自身が講師となって、資金調達のためのプレゼン技術や事業構想の磨き方を指導していました。こうしたスタートアップ支援の取組みを通じて、彼らは将来の投資候補となる優れたアイデアや人材に、いち早くアクセスできる体制を築いています。

訪問時には、実際にそのブートキャンプの参加者やスタートアップ向けに開放された共有オフィスの一角にも足を運びました。大学生と思しき若手起業家たちが、自らのビジネス構想について目を輝かせながら、堂々と“ピッチ”(投資家向けのプレゼンテーション)を行っている様子は、とても印象的でした。自分の目から見ても、その熱量と自信は明らかで、日本ではなかなか目にしない光景だったように思います。

- スタートアップや起業家をサポートし、事業成長を促進する人材・団体・プログラムを指す

訪問したベンチャーキャピタルの設備

左:ポッドキャスト配信スタジオ 右:投資家向けプレゼンテーション会場

優秀だと評価されればその場で出資が決まります。

コンテストが開催されていない期間は、起業家や研修生向けのコワーキングスペースとなっています。

こうした活動を通じて、彼らが「人を育てていくという熱意」はもちろんのこと、「将来の成長可能性を定量的に見極め、戦略的に機会を先取りする」投資姿勢を貫いていることを、実感をもって理解することができました。現地の空気感や、関わる人々の価値観、プロジェクトにかける想いに触れることで、「このファンドに資金を託す意味」をより深く、リアルに感じられた訪問となりました。

スライドや資料だけではわからない「熱量」や「温度感」といった非定量情報も、実はファンドの実力を見極めるうえで大切な材料になることを改めて実感しました。

また、現場を見ることで、ファンドがどのような意図を持って資金を投じているのかだけでなく、オンライン面談ではわからない、その会社の社員同士が交わすちょっとした会話や雰囲気から醸し出される会社の文化に触れるなど、言葉だけでは判断できない部分も自分の中で消化できたように思います。

さいごに

今回の研修を通じて感じたのは、「見抜く力」は、見る対象だけでなく、見る“視点”によって大きく変わるということです。

アメリカでは、ファンドマネジャー個人、所属組織、運用プロセス全体について、説明責任・透明性・再現性といった要素が重視される文化的背景があり、こうした観点からの分析が日本よりも一段深く行われています。情報開示やプロセスの説明を通じて、判断の妥当性や再現可能性を丁寧に検証する姿勢が、評価のスタンダードとして根付いています。中でも、投資リターンの再現性については、定性的な情報の精査だけでなく、より客観的に定量的な分析を徹底していました。このように、定性と定量、直感と論理を行き来できるバランス感覚が、これからの運用に求められるのではないかと強く感じました。

そして私自身、データを読む力だけでなく、現場で対話することで得られる感覚の大切さも学びました。

“人”を見る力と、“数字”を読む力。

その両方を磨きながら、これからもより良い投資判断を目指していきたいと思います。